Kas notika?

Pirmkārt, pandēmija beidzās un sagrāva tādu uzņēmumu kā Zoom biznesa modeļus, kuru akciju cenas bija astronomiski augušas, pateicoties straujajai ieviešanai laikā, kad mēs visi strādājām no mājām. Tika pārcelti uz priekšu izaugsmes gadi, taču izrādījās, ka šī izaugsme nebija ilgtspējīga.

Taisnība ir arī tā, ka pats patērētāju internets jau ir lielā mērā pārsātināts. Interneta, sociālo plašsaziņas līdzekļu un viedtālruņu lietošana ir piesātināta, īpaši Rietumos. Jau tik lielu daļu mūsu ikdienas uzmanības patērē internets, ka vienkārši vairs nav daudz ko dot. Šī pieaugošā konkurence par acu skatieniem padara visu telpu par nulles summas spēli. Pat gaidāmā AR/VR revolūcija saskarsies ar šo problēmu. Vienkārši vēl viens veids, kā piekļūt internetam, nevar palielināt minūšu skaitu dienā.

Taču lielākais faktors nesenajā tehnoloģiju lejupslīdē ir bijusi inflācija. Kad pirms 18 mēnešiem tā pirmo reizi sāka pieaugt, visi teica, ka tas ir tikai pārejoši, ko izraisījuši īstermiņa piegādes traucējumi. Tā bija taisnība. Taču otra patiesības daļa ir tāda, ka vēl nepieredzēta likviditātes apjoma iepludināšana tirgos, vienlaikus īstenojot ārkārtīgi ekspansīvu fiskālo politiku, rada neparedzētas sekas. Spiestas reaģēt, centrālās bankas visā pasaulē pastiprināja finanšu nosacījumus, lai cīnītos ar augošo inflāciju. No pasaules, kurā procentu likmes vairāk nekā desmit gadus bija tuvu nullei, mazāk nekā gada laikā esam nonākuši līdz tādai, kas svārstās tuvu 5% ASV un 2% Eiropā.

Tā kā centrālās bankas atsauc likviditāti, kādam ir jāiesaistās, lai refinansētu vai citādi nodrošinātu papildus kapitālu. Taču neviena nav. Tā vietā mēs esam spiesti atzīt, ka mūsu lielās cerības nebija pamatotas un ka šie pārspīlētie ienākumi bija tikai labvēlīgu apstākļu un laika blakusprodukts.

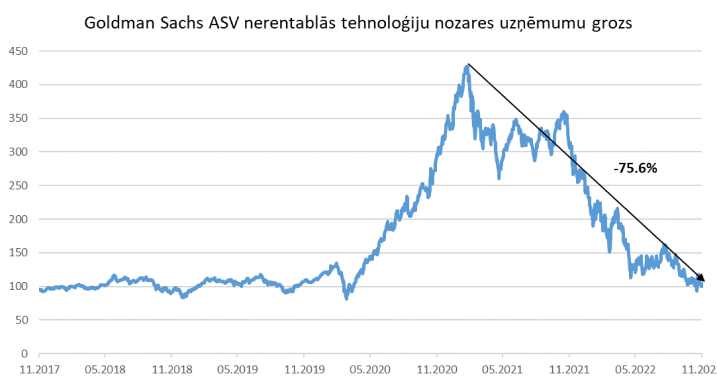

Šis sabrukums ir atklājis dažus klajas krāpšanas piemērus, jo īpaši kriptovalūtas nozarē, taču pārspīlēti vairāk ir tādu, kas liecina par augstprātību. Tehnoloģiju uzņēmumu pārmērīgs optimisms, pārmērīga ekspansija un izšķērdīgi tēriņi nevajadzīgiem lolojumprojektiem un privilēģijām, kā arī uzpūsts darbinieku skaits, tagad kā bumerangs nāk atpakaļ un beidzas ar atlaišanas gadījumiem un reālām ekonomiskām sāpēm tiem, kurus tas ietekmē.

Taču, ticiet vai nē, viss tirgus nav tikai tehnoloģiju nozares vadošie uzņēmumi. Šie akciju kritumi ir notikuši salīdzinoši noturīgas ekonomikas apstākļos, kad bezdarba līmenis joprojām ir zems un patēriņš pagaidām vēl pieaug. S&P 500 indekss ir samazinājies salīdzinājumā ar pirms gada sasniegto maksimumu, bet tikai par aptuveni 16%. Jā, pie apvāršņa jau ir gaidāmās problēmas un augstās likmes negatīvi ietekmē visus, taču lielākā daļa sāpju tirgos ir skārušas tehnoloģiju nozari.

Citviet ekonomikā ir stabili uzņēmumi, kas patiešām pelna naudu un kuriem ir spēcīgas bilances, kas darbojas labi, pat gūstot pozitīvu peļņu saviem investoriem un atdodot šo naudu akcionāriem. Interesants ir Berkshire Hathaway un Tesla tirgus kapitalizācijas salīdzinājums. Pirms gada Tesla vērtība bija vairāk nekā divas reizes lielāka nekā Berkshire Hathaway. Kopš tā laika Tesla vērtība ir samazinājusies par ~60%, kamēr Berkshire ir izaugusi par 8%. Pat neraugoties uz to, Tesla, visticamāk, gaida vēl lielākas sāpes. Īpaši, ja ņem vērā, ka Berkshire gada peļņa ir divas trešdaļas Tesla gada ieņēmumu!