Так что же произошло?

Во-первых, пандемия закончилась и разгромила бизнес-модели таких компаний, как Zoom, курс акций которых астрономически вырос благодаря стремительным объёмам внедрения в те дни, когда мы все работали из дома. Годы роста рванули вперёд, но этот рост оказался неустойчивым.

Верно и то, что потребительский интернет как таковой в значительной степени воцарился в обществе. Использование интернета, социальных сетей и смартфонов перенасыщено, особенно на Западе. Интернет уже поглощает так много нашего ежедневного внимания, что нам просто больше нечего дать. Эта возросшая конкуренция за внимание клиентов превращает всё пространство в игру с нулевым результатом. Даже грядущая революция дополненной/виртуальной реальности (AR/VR) столкнётся с этой проблемой. Просто ещё один способ доступа в интернет не может увеличить количество минут в день.

Однако наиболее весомым фактором недавнего краха технологического сектора стала инфляция. Когда она впервые стала набирать обороты 18 месяцев назад, все говорили, что это временное явление, вызванное кратковременными перебоями в поставках. Отчасти это было правдой. Но другая часть правды заключалась в том, что вливание беспрецедентного объёма ликвидных средств на рынки в условиях крайне экспансионистской фискальной политики имеет непредвиденные последствия. Вынужденные реагировать, центральные банки по всему миру ужесточили финансовые условия для борьбы с растущей инфляцией. Из мира, в котором на протяжении более десятка лет процентные ставки были практически нулевыми, мы менее чем за год оказались в мире, где уровень процентных ставок колеблется около 5% в США и 2% в Европе.

В то время как центральные банки изымают ликвидные средства, кому-то необходимо вмешаться, чтобы рефинансировать или иным образом предоставить больше капитала. Но нет никого. Вместо этого мы вынуждены признать, что наши завышенные ожидания были необоснованными и что эти огромные доходы были лишь побочным продуктом благоприятных обстоятельств и времени.

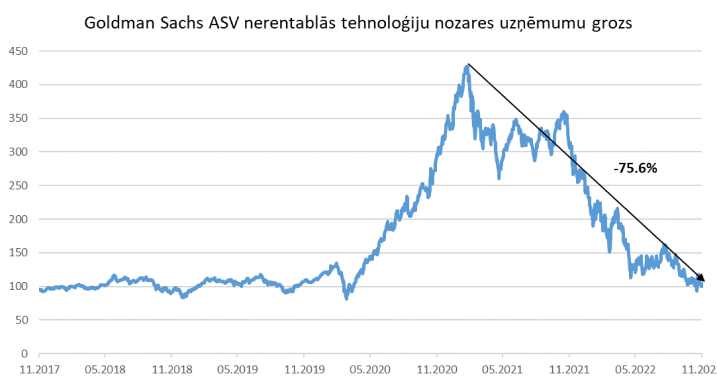

Этот кризис выявил ряд примеров откровенного мошенничества, особенно в секторе криптовалют, но в подавляющем большинстве случаев – это скорее свидетельства высокомерия и самонадеянности. Чрезмерный оптимизм технологических компаний, создание ими избыточных производственных мощностей и расточительные расходы на реализацию ненужных идей фикс и привилегий, а также раздутое количество сотрудников теперь оборачиваются неприятными последствиями и заканчиваются увольнениями и реальной экономической болью для тех, кого это затрагивает.

Но, хотите верьте, хотите нет, весь рынок – это не только топовые технологические компании. Обвалы акций произошли в условиях относительно устойчивой экономики, с невероятно низким уровнем безработицы и сильным ростом потребления. Индекс S&P 500 снизился по сравнению со своим пиком годичной давности, но всего примерно на 16%. Да, на горизонте уже показались проблемы, и высокие ставки негативно сказываются на всех, но основное бремя на рынках пришлось на технологический сектор.

Где-то в других секторах экономики существуют солидные компании, которые реально зарабатывают деньги и имеют сильный баланс, у которых всё в порядке, они даже получают положительную прибыль для своих инвесторов и возвращают эти деньги акционерам. Интересно сравнить рыночную капитализацию компаний Berkshire Hathaway и Tesla. Год назад стоимость Tesla более чем в два раза превышала стоимость Berkshire Hathaway. С тех пор акции Tesla упали примерно на 60%, в то время как Berkshire выросли на 8%. Но и на этом страдания Tesla, по-видимому, не закончатся. Особенно если учесть, что годовая прибыль Berkshire составляет две трети годового дохода Tesla!