При нулевом EURIBOR и ставке финансирования 2,5% (у кого-то из вас, возможно, ипотека взята даже под 2%...) ежемесячный платеж по ипотеке в размере 100 000 EUR составляет 400 EUR в месяц. Если ЕЦБ повысит свою основную ставку рефинансирования до 3,5%, то общая эффективная процентная ставка будет не менее 6% (3-месячный EURIBOR будет выше основной ставки рефинансирования). В таких условиях ежемесячный платеж вырастет на 50% – до 600 EUR в месяц. Это проблематично, учитывая, что в Латвии средняя зарплата после уплаты налогов составляет 1 000 EUR в месяц. Поэтому для борьбы с уровнем инфляции, недавно превысившим в Латвии 20%, ежемесячные платежи по ипотеке должны вырасти на 50%. И это, разумеется, без учета растущих затрат на электроэнергию и отопление этой зимой.

Принято считать, что представители центральных банков – здравомыслящие люди, действия которых основаны на данных. Они относятся к себе очень серьезно. Как же тогда мы оказались в нынешней ситуации? Что с этим можно сделать? И как должны позиционировать себя дальновидные инвесторы?

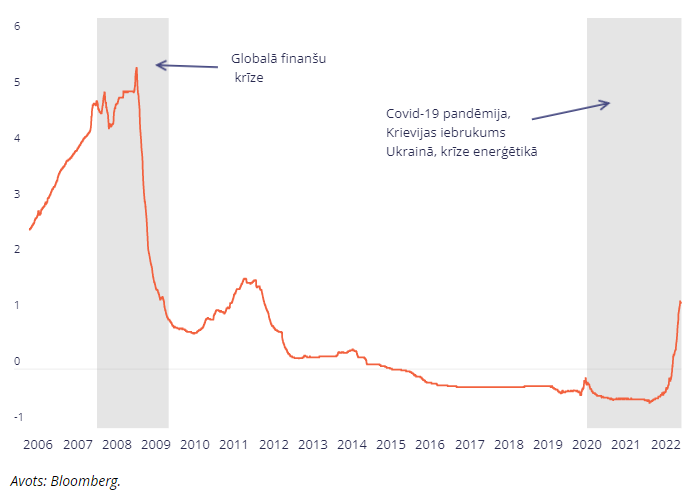

Главный вопрос, который приходит на ум в связи с этой сбивающей с толку инфляционной драмой центробанков, заключается в следующем: как столь могущественные институты могут оказаться настолько бессильными, сталкиваясь с последствиями собственных же действий? Не менее важен и другой вопрос: почему нам упорно внушают, что это наша вина и что потребители потребляют слишком много? Не так давно на портале Банка Латвии makroekonomika.lv я прочитал статью (“Cik augstas procentu likmes sagaidīt nākotnē?”), в которой бойко отмечалось, что недавнее повышение ставок не так уж плохо по сравнению с EURIBOR в период Большого финансового кризиса. Серьезно? Это выбранная вами точка для сравнения?

С другой стороны, это неважно. Что сделано, то сделано, и центральные банки будут продолжать действовать, пока не остановятся. Люди там сидят влиятельные. Вы же, скромный инвестор, не обладаете таким влиянием. Когда они говорят, имеет смысл слушать. До тех пор, пока оно того стоит.

Представители центральных банков считают инфляцию врагом. Здесь они правы. Высокая инфляция бьет по вкладчикам и создает неопределенность в отношении экономических прогнозов. Но несмотря на разведенный ими же костер, в который как из огнемета бросали денежные ресурсы во время ковидных ограничений, они продолжают настаивать на том, что спрос слишком высок и чтобы подавить его, необходимо повысить ставки.

К сожалению, в их повествовании игнорируется другая сторона священного уравнения, на котором основана вся современная экономика. По мнению представителей центральных банков, слишком много людей хотят хороших вещей, поэтому спрос должен быть подавлен, чтобы восстановить разумный баланс. Редко кто из них упоминает об истинной проблеме – о поставках.

Инфляция разгорелась на более поздних стадиях борьбы с распространением Covid не из-за спроса, а из-за перебоев в поставках. У нас были деньги, но не было тех «вещей», которые мы не только хотели, но и в которых нуждались.

Процентные ставки были на рекордно низком уровне за последние восемь лет, но каким-то образом все эти свободные средства не смогли пойти на расширение производства или, по крайней мере, найти способ защитить нас от непомерного роста стоимости производства вещей, которые нам действительно нужны. Оказалось, дело в политической ошибке высшего порядка – в особенности на рынке энергоносителей. Центральные банки не виноваты в отсутствии разумной и конструктивной экономической политики, но их слишком невнятная монетарная политика привела к раздуванию пузыря финансовых активов, росту цен на недвижимость на многих основных рынках и даже подпитала феерию виртуальных активов.

Однако вот в чем штука: у планов центробанков по сдерживанию инфляции путем повышения ставок есть четыре основные проблемы.

Прежде всего, сдерживать спрос они могут лишь временно. Политические циклы слишком непродолжительны, а центральные банки не независимы, и нужно перестать делать вид, что они таковыми являются.

Политики добиваются власти, обещая благополучие. Они будут давить на центральные банки с тем, чтобы те отказались от повышения ставок. Как только они это сделают, рынки приспособятся, и жизнь продолжится в новой реальности. Уровень инфляции по-прежнему будет выше 2%, желаемых центральными банками.

Во-вторых, из-за более высоких ставок капитал дорожает, а это значит, что новые предложения будут сдерживаться, и в погоне за дефицитными товарами по-прежнему будет тратиться слишком много денег.

В-третьих, центральные банки на самом деле втайне хотят инфляции, потому что это единственное, что снизит текущую стоимость будущих обязательств, которые они взяли на себя, выпустив столь значительное количество долговых обязательств. Они просто не могут этого признать. Не публично.

Наконец, повышая ставки, центробанки повышают стоимость рефинансирования государственного долга. Учитывая недавнее повышение ставок, политика ФРС США по процентным ставкам фактически приведет к тому, что Казначейство США потеряет деньги. Чем выше они поднимутся, тем дороже обойдутся правительству США, и это не останется незамеченным. На данный момент это влияет лишь на вновь выпущенные долговые обязательства, но со временем это бремя будет только усиливаться.